住宅ローンの返済方法には、大きく分けて以下の2つの方法があります。

- 元利均等返済

- 元金均等返済

一般的には、「1. 元利均等返済」を選択される場合が多いです。

しかし、「2. 元金均等返済」の方がトータルの返済額が少なくなると言われています。

つまり、両者を比較すると、以下のような返済額になるわけです。

1. 元利均等返済 > 2. 元金均等返済

では、「2. 元金均等返済」を選択すればいいのでしょうか。

一概には、そうとも言えません。

どちらの支払方法にも一長一短あるのです。

住宅ローンにおける2つの支払方法について、以下、説明いたします。

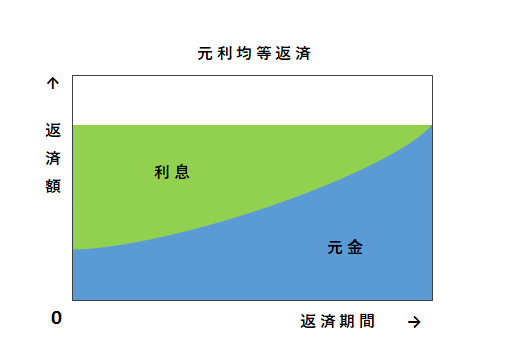

1. 元利均等返済とは?

元利均等返済とは、返済期間中、毎月の返済額が一定になる返済方法です。

ローンの返済にあてる割合は、当初は利息分が高く、次第に元金分の割合が高くなります。

以下の図をご覧ください。

毎月の返済額は同じです。

また、返済期間が長くなるほど、元金の返済にあてる割合が高くなることが確認できると思います。

この返済方法の特徴は、元金にあてる返済金額が、はじめは少なく、期間が経つにつれて増えていくという点にあります。

つまり、返済当初は、利息分にあてる金額が少なく、元金の減り方が遅くなります。

そのため、返済期間全体でみると、「2. 元金均等返済」に比べて、トータルの支払金額が高くなります。

他方で、返済初期における月々の支払い金額を低く抑えることができるというメリットがあります。

また、毎月の返済金額が一定なので、返済計画が立てやすいという特徴があります。

この返済方法は、住宅ローンにおいて一般的な方法で、どの金融機関でも選択することができます。

<元利均等返済の特徴>

- 毎月の返済金額が一定

- 初期の返済金額が低い

- トータルの返済金額は高い

- 返済計画が立てやすい

- どの金融機関でも取り扱っている

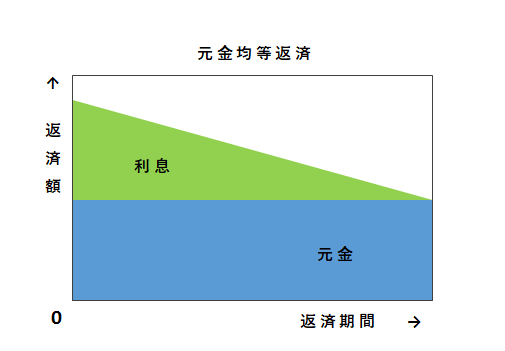

2. 元金均等返済とは?

元金均等返済とは、月々の返済において、元金にあてる金額が一定になる返済方法です。

「1.元利均等返済」とは逆に、返済当初から、元金への支払いに、一定程度高い割合をあてることができます。

以下の図をご覧ください。

元金の返済額が一定になっています。

そして、利息の減り方に特徴があります。

「1.元利均等返済」では、ゆるやかな弧を描いて、利息が徐々に減っていきました。

それに対し、「2.元金均等返済」では、直線的により速いスピードで利息が減っていることが確認できます。

そのため、返済期間全体でみると、トータルの支払金額が低くなります。

ここが、元金均等返済がお得であると言われる理由です。

では、なぜ、この返済方法を選択しない人が多いのでしょうか。

まず、返済初期における月々の支払い金額が、「1.元利均等返済」に比べ、高くなることが挙げられます。

図をみると、はじめが最も高い返済金額で、期間が経つにつれ徐々に低くなっていくことが確認できます。

初期の返済金額を抑えたい場合には、不向きな返済方法です。

もうひとつ、「2.元金均等返済」を取り扱っていない金融機関が多いことも理由として挙げられます。

<元金均等返済の特徴>

- 毎月の元金の返済金額が一定

- 初期の返済金額が高い

- トータルの返済金額は低い

- 初期の返済ができれば、返済計画が立てやすい

- 取り扱っていない金融機関が多い

<2つの返済方法の比較>

| 1.元利均等返済 | 2.元金均等返済 | |

| 特徴 | 毎月の返済金額が一定 | 毎月の元金返済の金額が一定 |

| 毎月の返済金額 | 初期の返済を抑えることができる | 初期の返済金額が高く、 期間が経つにつれ低くなる |

| トータルの返済金額 | 高い | 低い |

| 返済計画 | 毎月の返済金額が一定で 立てやすい |

初期の返済のめどがあれば 立てやすい |

| 取り扱い金融機関 | どこでも取り扱っている | 限られている |

◆2つの返済方法で、どれだけ返済額が異なるか

では、具体的に、月々とトータルの返済額がどれだけ異なるか見てみましょう。

以下の条件でシミュレーションをします。

- 借入金額 : 2500万円

- 金利(固定) : 1.5%

- 返済期間 : 30年

- ボーナス返済 : 無し

<シミュレーション結果>

| 返済回数 | 「1.元利均等返済」の場合(円) | 「2.元金均等返済」の場合(円) | 「1.元利均等返済」と 「2.元金均等返済」の差 (円) |

| 1回 | 86,280 | 100,694 | -14,414 |

| 61回(6年1ヵ月) | 86,280 | 95,485 | -9,205 |

| 121回(11年1ヵ月) | 86,280 | 90,277 | -3,997 |

| 181回(16年1ヵ月) | 86,280 | 85,069 | 1,211 |

| 241回(21年1ヵ月) | 86,280 | 79,860 | 6,420 |

| 301回(26年1ヵ月) | 86,280 | 74,652 | 11,628 |

| トータルの 返済金額 |

31,060,610 | 30,640,482 | 420,128 |

| トータルの元金分 | 25,000,000 | 25,000,000 | 0 |

| トータルの利息分 | 6,060,610 | 5,640,482 | 420,128 |

以上のような結果となりました。

トータルの返済金額の差は、420,128円でした。

毎月の返済金額の差を見ると、初回で14,414円の違いがあります。

トータルの返済金額と、毎月の返済金額を見比べて、2つの返済方法でどちらが良いのか選択できますね。

とはいえ、今回は、両者の支払方法に、思ったよりも差がないと言えるかもしれません。

借入金額や金利が高くなると、2つの返済方法における金額差は大きくなります。

逆もまたしかりです。

なので、ご自身の場合はどうなるかを、きちんと確認してくださいね。

昨今の低金利においては、2つの支払方法にそれほどの差がない傾向があるでしょう。

シミュレーションには、以下のサイトがとても便利ですので、せひご活用ください。

◆まとめ

住宅ローン返済における2つの支払方法の違いをみてきました。

元利均等返済と元金均等返済では、毎月でも、トータルでも返済金額に差がありました。

トータルでは高くなっても、毎月安定した返済なら、「1. 元利均等返済」。

初期においては毎月高いけれども、トータルを低く抑えるなら、「2. 元金均等返済」。

こうした傾向が明確になりました。

返済にどれだけの差があるかは、借入金額や金利等によって変わりますので、まずは、ご自身のケースを調べてみましょう。

あと付け加えると、「1. 元利均等返済」を選択しても、繰り上げ返済によって、トータルの返済金額を抑えることは可能です。

いろいろな角度から、入念に、住宅ローンを検討されてみてください。

その大前提として、「無理なく返済できる金額」を算出することが大切です。

返済がうまくいかなくては、元も子もないですからね。

以前にご紹介したこちらの記事も参考にしてもらえると幸いです。

それでは、本日もありがとうございました。