住宅をご購入されるまでの、全体的な流れをご説明いたします。

この流れを把握しておくと、より落ち着いて、スムースに、行動や判断ができます。

良い住まいを手に入れるために、ぜひご覧ください。

◆分譲物件と仲介物件の違いとは?

◆ご購入の流れ【分譲物件】

◆ご購入の流れ【仲介物件】

分譲物件と仲介物件の違いとは?

住宅物件には、「分譲物件」と「仲介物件」があります。

この両者におきましては、ご購入の流れが一部異なります。

仲介する不動産会社の有無によって、ご購入の流れが変わるためです。

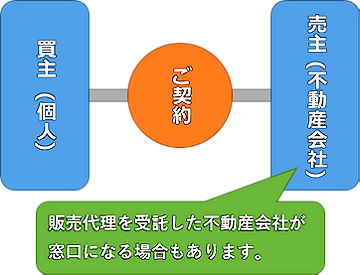

分譲物件の場合

- 住宅の売主は、基本的に、不動産会社となります。

この売主(不動産会社)から、住宅を直接購入します。

仲介をはさむことはありません。

新築マンションや、販売戸数の多い新築一戸建ては、分譲物件となることが多いです。※売主(不動産会社)が、別の不動産会社に、販売代理を委託するケースもあります。

このときは、購入の窓口は、販売代理を受託した不動産会社となります。

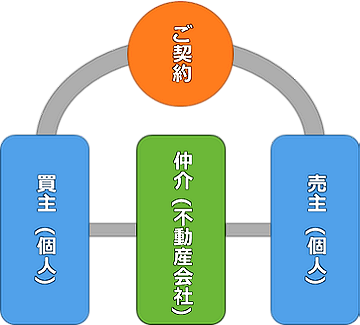

仲介物件の場合

- 住宅の売主は、基本的に、個人となります。

この売主が、不動産会社に仲介を依頼します。

そして、依頼を受けた不動産会社を通して、買主は住宅を購入します。

中古物件や、販売戸数の少ない新築一戸建ては、仲介物件となることが多いです。※仲介物件では、不動産会社への仲介手数料が発生することがあります。

事前に確認しておきましょう。

ご購入の流れ【分譲物件】

1 希望条件を整理する

- まず、住まいの希望条件を、あらかじめ整理しておきましょう。

たとえば、立地、住宅の種類、広さ、間取り、周辺環境など。

重要度に応じて、条件に優先順位をつけておくのも大切です。

2 予算を決定する

- 収入・預貯金・住宅ローンの借入可能額などを確認しましょう。

また、希望条件に沿う物件の相場を把握しましょう。

ご自身の経済状況と住宅相場から、おおよその予算が決まります。

3 住まいの情報を集める

- 希望条件と予算に合った住まいの情報を集めましょう。

インターネット、広告チラシ、不動産会社による紹介、口コミなど。

アンテナを広く張って、より良い住まいを探します。

4 現地見学に行く

- 候補となる住まいやモデルルームの見学に行きます。

同時に、実際の周辺環境や交通アクセスなども確認しましょう。

気に入った物件は、曜日や時間帯などを変えて、複数回行きましょう。

5 資金計画を立てる

- 住まいの候補を絞りながら、資金計画も立てていきましょう。

購入を前提に、具体的な数字を挙げて、試算していきます。

購入資金、諸経費、ローンの返済金額・期間・金利など。

6 購入を申し込む

- 売主または販売代理の不動産会社に住まいの購入を申し込みます。

この際、申込証拠金(数万円~10万円程度)を預ける場合があります。

もし申込をキャンセルしても、全額返還されるか確認しておきましょう。

7 重要事項の説明を受ける

- 購入を申し込んだ不動産会社から、重要事項の説明を受けます。

この説明は、法律上の義務として、宅地建物取引士が行います。

契約内容を確認する最後の機会となりますので、注意しましょう。

8 売買契約を結ぶ

- 重要項目の説明に問題がなければ、売主と売買契約を結びます。

この際、手付金(50万円~100万円程度が相場)を支払う必要があります。

契約を結んだ後、万が一解約しても、手付金は戻りません。

9 住宅ローン契約を結ぶ

- 売買契約を結び終えた後、住宅ローンの契約を結びます。

ただし、事前に住宅ローン審査を受け、融資の承認が必要です。

確定申告で、住宅ローン控除を受けることも覚えておきましょう。

10 引き渡しを受ける

- 契約を結んだ物件が完成した後、残りの代金を支払います。

同時に、売主は物件を引き渡し、不動産の登記手続きを行います。

引き渡しの際には、物件に問題がないかチェックをしましょう。

ご購入の流れ【仲介物件】

1 希望条件を整理する

- まず、住まいの希望条件を、あらかじめ整理しておきましょう。

たとえば、立地、住宅の種類、広さ、間取り、周辺環境など。

重要度に応じて、条件に優先順位をつけておくのも大切です。

2 予算を決定する

- 収入・預貯金・住宅ローンの借入可能額などを確認しましょう。

また、希望条件に沿う物件の相場を把握しましょう。

ご自身の経済状況と住宅相場から、おおよその予算が決まります。

3 不動産会社を探す

- 希望の物件を仲介する不動産会社を探しましょう。

良い住まいとの出会いには、信頼できる不動産会社が欠かせません。

アンテナを広く張って、不動産会社の情報を集めます。

4 住まいを探す

- 不動産会社に、希望条件と予算を伝え、住まいを探してもらいます。

同時に、ご自身で、希望に沿う物件の情報を集めることもできます。

インターネット、広告チラシ、口コミなどから、住まいの情報を得ます。

5 現地見学に行く

- 候補となる住まいやモデルルームの見学に行きます。

同時に、実際の周辺環境や交通アクセスなども確認しましょう。

気に入った物件は、曜日や時間帯などを変えて、複数回行きましょう。

6 不動産会社と媒介契約を結ぶ

- 不動産会社と媒介契約(正式な売買仲介の依頼)を結びます。

この契約には、仲介業務のサービス内容、仲介手数料などが記載されます。

(媒介契約は、「4.住まいを探す」から「8.購入を申し込む」の期間中に結びます。)

7 資金計画を立てる

- 住まいの候補を絞りながら、資金計画も立てていきましょう。

購入を前提に、具体的な数字を挙げて、試算していきます。

購入資金、諸経費、ローンの返済金額・期間・金利など。

8 購入を申し込む

- 仲介の不動産会社を通して、売主に購入を申し込みます。

この際、申込証拠金(数万円~10万円程度)を預ける場合があります。

もし申込をキャンセルしても、全額返還されるか確認しておきましょう。

9 重要事項の説明を受ける

- 仲介を依頼した不動産会社から、重要事項の説明を受けます。

この説明は、法律上の義務として、宅地建物取引士が行います。

契約内容を確認する最後の機会となりますので、注意しましょう。

10 売買契約を結ぶ

- 重要項目の説明に問題がなければ、売主と売買契約を結びます。

この際、手付金(50万円~100万円程度が相場)を支払う必要があります。

契約を結んだ後、万が一解約しても、手付金は戻りません。

11 住宅ローン契約を結ぶ

- 売買契約を結び終えた後、住宅ローンの契約を結びます。

ただし、事前に住宅ローン審査を受け、融資の承認が必要です。

確定申告で、住宅ローン控除を受けることも覚えておきましょう。

12 引き渡しを受ける

- 契約を結んだ物件が完成した後、残りの代金を支払います。

同時に、売主は物件を引き渡し、不動産の登記手続きを行います。

引き渡しの際には、物件に問題がないかチェックをしましょう。